تريليسا لونغ*

* تشهد الشركات الناشئة في قطاع التصنيع الأمريكي تراجعاً في حين تشهد جميع الشركات الناشئة الأخرى نمواً. ففي الفترة من عام 1989 إلى عام 2023، انخفض عدد الشركات الناشئة في قطاع التصنيع الأمريكي بنسبة 58%، من مؤشر بلغ 100 إلى 42.5. في المقابل، ارتفع مؤشر جميع الشركات الناشئة الأخرى من 100 إلى 104.6.

* حدث معظم هذا التراجع قبل عام 2009 ويبدو أنه مرتبط بالانخفاض الكبير في القدرة التنافسية للصناعات التحويلية الأمريكية.

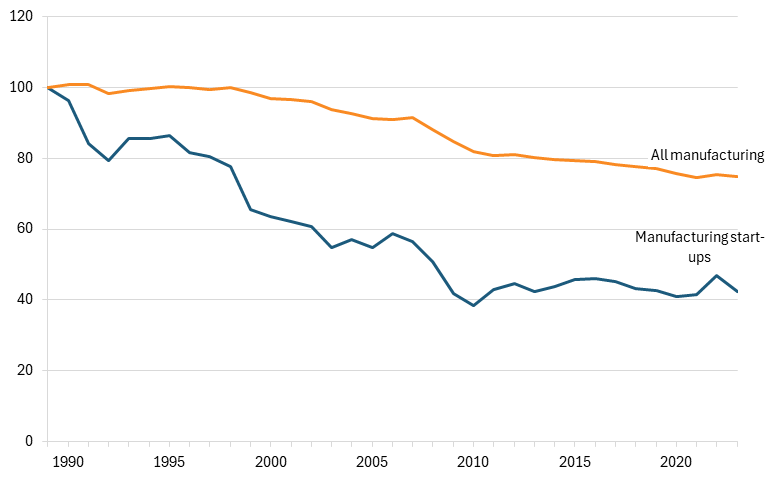

* تراجعت الشركات الناشئة في قطاع التصنيع بوتيرة أسرع من إجمالي شركات التصنيع. ففي الفترة من عام 1989 إلى عام 2023، انخفض مؤشر الشركات الناشئة في قطاع التصنيع من 100 إلى 42.5، بينما انخفض مؤشر إجمالي شركات التصنيع من 100 إلى 74.8.

* أصبح متوسط حجم الشركات الناشئة في قطاع التصنيع أصغر حجماً. فقد انخفض متوسط عدد موظفي هذه الشركات من 9.2 موظف عام 1989 إلى 7.7 موظف عام 2023.

* شهدت الصناعات ذات الاستخدام المزدوج، والصناعات التمكينية، والصناعات غير الاستراتيجية معدلات انخفاض متقاربة للغاية، تراوحت بين 57% و60%. في المقابل، سجلت الصناعات الدفاعية معدل انخفاض أقل بكثير بلغ 45%. ويرجع ذلك على الأرجح إلى مواجهة منافسة خارجية أقل بكثير.

* لم تنخفض الشركات الناشئة في مجال التصنيع بسبب تزايد تركيز الصناعة، حيث شهدت 82.3 بالمائة من الصناعات التحويلية انخفاضًا أو زيادة طفيفة (< 5 بالمائة) في التركيز.

* ولتجنب فقدان المزيد من القوة التصنيعية لصالح الصين في الصناعات الاقتصادية الكبرى، ينبغي على الولايات المتحدة أن تضع هدفاً وطنياً يتمثل في مضاعفة عدد الشركات الصناعية الناشئة في اقتصادها على الأقل سنوياً.

مقدمة

تلعب الشركات الناشئة دوراً حاسماً في تطور الاقتصادات. 1مهما بلغت الشركات القائمة من قوة، فإن بعضها سيتقلص في نهاية المطاف أو حتى يختفي. علاوة على ذلك، تُعدّ الشركات الناشئة وسيلة بالغة الأهمية لضخ الابتكار الضروري وتمكين التغيير الإبداعي.

تُعدّ الصناعات ذات القوة الاقتصادية الوطنية، ومعظمها في قطاع التصنيع، ركيزة أساسية للتنافسية الوطنية والاستقلال الجيوسياسي. ومع ذلك، شهدت الولايات المتحدة خلال العقود الثلاثة الماضية انخفاضًا حادًا في عدد الشركات الناشئة في قطاع التصنيع، وهو اتجاه ينذر بمستقبل قاتم للصناعة الأمريكية.

من جهة، لا ينبغي أن يكون هذا التراجع مفاجئاً، نظراً لانخفاض الناتج الصناعي ذي القيمة الحقيقية كنسبة من الناتج المحلي الإجمالي. 2لكن انخفاض عدد الشركات الناشئة كان أكبر بنسبة 10% من انخفاض الإنتاج الصناعي. كما انخفض متوسط عدد العاملين في الشركات الصناعية الناشئة.

على الرغم من تصريحات صانعي السياسات والمدافعين عن الصناعة - بمن فيهم وزيرة الطاقة السابقة جينيفر غرانولم، التي زعمت أن السياسة الصناعية الأمريكية "أعادت إحياء التصنيع الأمريكي، وخلقت فرص عمل، وجعلت بلدنا أكثر أمانًا" - فإن البيانات الأساسية تروي قصة مختلفة. 3يُعدّ تراجع عدد الشركات الناشئة في القطاعات التي تُعرّفها مؤسسة تكنولوجيا المعلومات والابتكار (ITIF) بأنها قطاعات ذات استخدام مزدوج وقطاعات تمكينية، أمراً مثيراً للقلق بشكل خاص، في ظل استمرار الصين في توسيع الإنتاج في هذه الصناعات الحيوية. (انظر المربع 1).

ولضمان أن تبطئ الولايات المتحدة أو، من الناحية المثالية، تعكس تراجعها النسبي في الصناعات ذات القوة الاقتصادية الوطنية، يحتاج صناع السياسات إلى تعزيز بيئة أكثر قوة للشركات الناشئة في مجال التصنيع وبيئة سياسية أكثر فعالية.

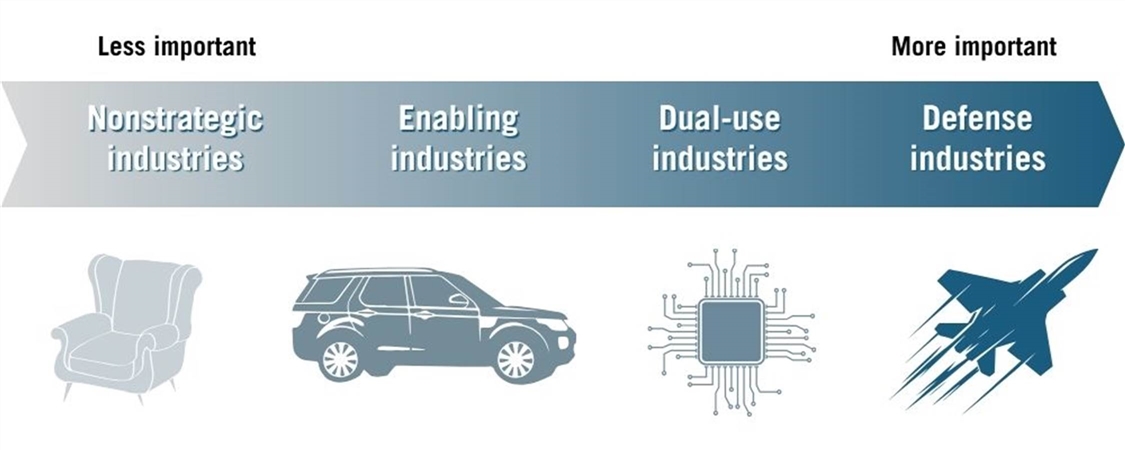

المربع1: تعريف الصناعات ذات القوة الاقتصادية الوطنية

الرأي السائد هو أن الصناعات الدفاعية هي الصناعات الوحيدة ذات الأهمية للقوة الوطنية. لكن هذا الرأي بات الآن محدوداً للغاية. وكما كتب كوريلي بارنيت: "إن إنتاج الذخائر للحرب الحديثة ليس في المقام الأول مسألة صناعات تسليح متخصصة، كما يظن البعض، بل هو مسألة جميع تلك الموارد الصناعية والعلمية المتنوعة التي تُسهم في وقت السلم في ازدهار التجارة التصديرية وتوسعها" .

انطلاقاً من ذلك، طوّر معهد تكنولوجيا المعلومات (ITIF) تصنيفاً للصناعات الأمريكية بحسب أهميتها للقوة الوطنية. ويمكن النظر إلى هذا التصنيف على أنه سلسلة متصلة تبدأ من الصناعات الدفاعية من جهة، مروراً بالصناعات غير الاستراتيجية من جهة أخرى، وصولاً إلى الصناعات الاستراتيجية والصناعات الداعمة لها في المنتصف. انظر الشكل 1.

الشكل 1 : مقياس الطاقة الصناعية

تقع الصناعات الدفاعية على أحد طرفي الطيف. ومن الواضح أن صناعات مثل الذخائر، والصواريخ الموجهة، والطائرات والسفن العسكرية، والدبابات، والطائرات المسيّرة، والأقمار الصناعية الدفاعية، وغيرها، تُعدّ صناعات استراتيجية. إن عدم امتلاك قدرات ابتكارية وإنتاجية عالمية المستوى في هذه الصناعات يعني ضعف القدرات العسكرية. ويتفق صناع السياسات من مختلف الأطياف السياسية عمومًا على أن هذه الصناعات استراتيجية، وأن قوى السوق وحدها لن تحقق النتائج المرجوة.

وعلى النقيض تماماً، توجد صناعات لا تملك الولايات المتحدة فيها مصالح استراتيجية حقيقية. تشمل هذه الصناعات الأثاث، وصناعة القهوة والشاي، والدراجات، ومصانع السجاد، وإنتاج النوافذ والأبواب، وصناعة الزجاجات البلاستيكية، وإنتاج توربينات الرياح، ومعدات الحدائق، والسلع الرياضية، والمجوهرات، والتوابيت، والألعاب، ومستلزمات النظافة الشخصية، وأحذية الجري، وغيرها. وإذا ساءت الأمور، وسيطر خصوم مثل الصين على أي من هذه الصناعات وقرروا قطع الإمدادات عن أمريكا، فسننجو.

إلى جانب الصناعات الدفاعية، تُعدّ الصناعات ذات الاستخدام المزدوج بالغة الأهمية لقوة أمريكا. فخسارة قطاعات الطيران والفضاء، والأدوية، والكيماويات، وأشباه الموصلات، وشاشات العرض، والبرمجيات المتقدمة، وكابلات الألياف الضوئية، ومعدات الاتصالات، وآلات التشغيل، والمحركات، وأجهزة القياس، وغيرها من القطاعات ذات الاستخدام المزدوج، ستمنح خصومنا نفوذاً هائلاً على أمريكا. ومجرد التهديد بقطع هذه الصناعات (بافتراض أنهم قد ألحقوا الضرر أيضاً بحلفائنا في هذه القطاعات) كفيلٌ بدفع صانعي السياسات الأمريكيين إلى طاولة المفاوضات فوراً.

أخيرًا، هناك الصناعات الداعمة. إذا انقطعت الولايات المتحدة عن هذه الصناعات، فسيكون التأثير المباشر على الجاهزية العسكرية ضئيلاً، وسيتمكن الاقتصاد الأمريكي من الصمود لفترة من الزمن على الأقل دون إنتاج. يمكن لأمريكا أن تستمر لسنوات عديدة دون قطاع السيارات، إذ سنستمر جميعًا في قيادة السيارات لفترة أطول. ولكن نظرًا لطبيعة هذه الصناعات - بما في ذلك تطوير التكنولوجيا، وابتكار العمليات، والمهارات، والمؤسسات الداعمة - فإن فقدانها سيضر بكل من الصناعات ذات الاستخدام المزدوج والصناعات الدفاعية. ذلك لأن الصناعات الداعمة تُسهم في الموارد الصناعية المشتركة التي تدعم الصناعات الدفاعية ذات الاستخدام المزدوج.

تراجع الشركات الناشئة في قطاع التصنيع

تعتمد الشركات الناشئة في أي قطاع على عاملين رئيسيين على الأقل: إمكانات السوق والبيئة السياسية. بل إن البيئة السياسية الأمريكية قد تحسنت بالنسبة للشركات الناشئة خلال السنوات الخمس والثلاثين الماضية (انخفاض معدلات ضريبة أرباح رأس المال، وزيادة البرامج الحكومية والمحلية لدعم الشركات الناشئة، وغير ذلك). لكن ما تدهور هو إمكانات السوق. فمع انخفاض فرص التصدير نتيجة المنافسة الأجنبية الشديدة، وانخفاض الفرص المحلية بسبب زيادة واردات التصنيع، يبدو أن فرصة رائد الأعمال في قطاع التصنيع لتنمية شركته بنجاح قد تضاءلت.

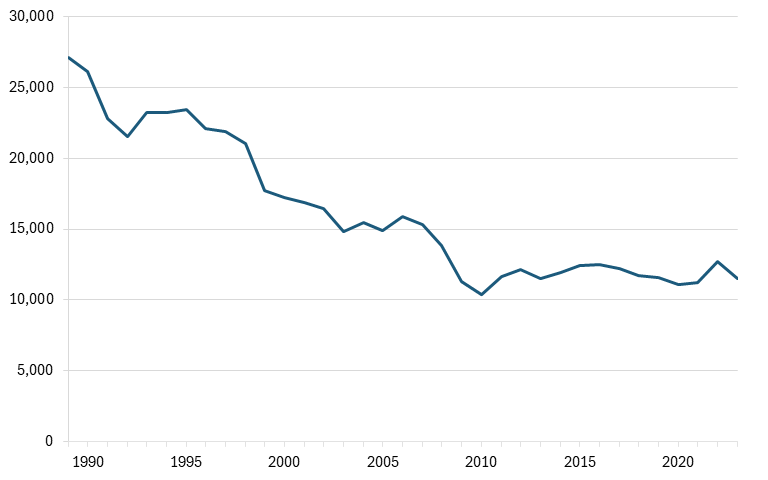

لعل هذا هو السبب وراء انخفاض عدد الشركات الناشئة في قطاع التصنيع بنسبة 58% خلال السنوات الخمس والثلاثين الماضية، من 27126 شركة في عام 1989 إلى 11525 شركة في عام 2023 .تراجعت الشركات الناشئة في قطاع التصنيع جزئياً بسبب دخول المنتجات اليابانية إلى الولايات المتحدة في أواخر ثمانينيات القرن الماضي ومنافستها لنظيراتها الأمريكية. 6كان هذا التأثير واضحاً في النصف الأول من تسعينيات القرن الماضي، حيث انخفض عدد الشركات الناشئة في قطاع التصنيع الأمريكي من 26099 شركة في عام 1990 إلى 23417 شركة في عام 1995، ولم تعد أبداً إلى مستواها المرتفع الأصلي. 7في الواقع، أعقب ذلك موجة ثانية من التراجع، حيث انخفض عدد الشركات الأمريكية الناشئة في مجال التصنيع إلى 17743 شركة بحلول عام 1999، ويعزى ذلك جزئياً إلى آثار اتفاقية التجارة الحرة لأمريكا الشمالية وارتفاع قيمة الدولار. 8ثم، وفي موجة أخيرة من التراجع، انخفض عدد الشركات الأمريكية الناشئة في قطاع التصنيع بشكل أكبر، من 15912 شركة في عام 2006 إلى 12444 شركة في عام 2015، ويرجع ذلك على الأرجح إلى المنافسة الصينية ونقل الإنتاج إلى الخارج. 9ومنذ ذلك الحين، تراوح عدد الشركات الناشئة في قطاع التصنيع الأمريكي عموماً بين 10000 و12000 شركة سنوياً .(انظر الشكل 2.)

الشركات الصناعية الناشئة الجديدة (أقل من سنة واحدة)، 1989-2023 11

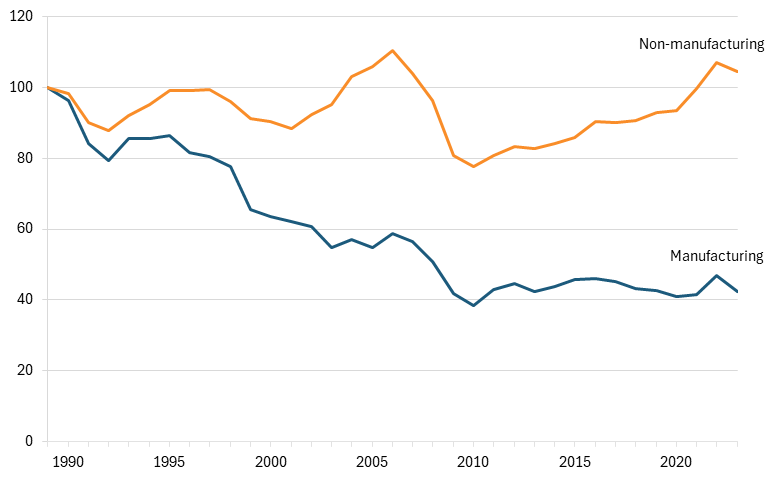

الأمر الأكثر إثارة للقلق هو أن الشركات الناشئة في قطاع التصنيع الأمريكي لا تتراجع لأن الولايات المتحدة تُنشئ عددًا أقل من الشركات الناشئة، بل لأن هناك مشكلة خاصة في إنشاء شركات التصنيع. في الواقع، تتراجع الشركات الناشئة في قطاع التصنيع الأمريكي بينما تنمو جميع الشركات الناشئة الأخرى. ١٢بين عامي 1989 و2023، انخفضت الشركات الناشئة في قطاع التصنيع الأمريكي بنسبة 58%، من مؤشر 100 إلى 42.5. في المقابل، نمت جميع الشركات الناشئة الأخرى في الاقتصاد الأمريكي بنسبة 4.6%، من مؤشر 100 إلى 104.6 .(انظر الشكل 3.)

الشركات الناشئة في الاقتصاد الأمريكي، 1989-2023 (مفهرسة) 14

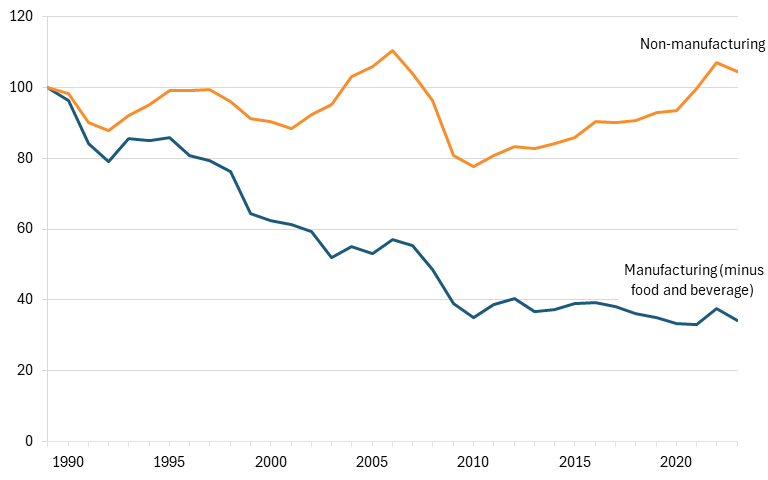

علاوة على ذلك، انخفضت الشركات الناشئة في قطاع التصنيع بوتيرة أسرع عند استبعاد قطاعات تصنيع الأغذية والمشروبات (وفقًا لتصنيف نظام تصنيف الصناعات في أمريكا الشمالية [NAICS] ذي الأربعة أرقام). ويعود ذلك إلى أن هذه القطاعات الفرعية تميل إلى تسجيل أدنى معدلات الانخفاض مقارنةً بالشركات الناشئة في قطاع التصنيع عمومًا، إذ لا تشهد هذه الشركات نموًا يُذكر. ففي الفترة من عام 1989 إلى عام 2023، انخفضت الشركات الناشئة في قطاع التصنيع بنسبة 66% (مقارنةً بنسبة 58% عند احتساب قطاع تصنيع الأغذية والمشروبات)، من مؤشر قدره 100 إلى 34.3 .بالمقارنة، ارتفعت نسبة الشركات الناشئة الأمريكية غير الصناعية بنسبة 4.6%، من مؤشر 100 إلى 104.6. 16(انظر الشكل 4.) بعبارة أخرى، فإن الشركات الناشئة في مجال التصنيع في الولايات المتحدة التي لا تنتمي إلى القطاعات الفرعية غير الاستراتيجية لتصنيع الأغذية والمشروبات تتراجع بشكل أسرع من الشركات غير المصنعة عند إزالة تصنيع الأغذية والمشروبات.

الشكل4: الشركات الناشئة في قطاع التصنيع (أقل من سنة واحدة)، باستثناء قطاعي الأغذية والمشروبات، مقابل الشركات الناشئة في القطاعات غير التصنيعية، 1989-2023 (مفهرسة) 17

قد يعود هذا التراجع جزئيًا إلى انخفاض إمكانات السوق وقلة فرص النجاح المتاحة لشركات التصنيع الجديدة في الولايات المتحدة. في الواقع، تراجعت الشركات الناشئة في قطاع التصنيع بوتيرة أسرع من إجمالي شركات التصنيع. ففي الفترة من عام 1989 إلى عام 2023، انخفض مؤشر الشركات الناشئة في قطاع التصنيع من 100 إلى 42.5، بينما انخفض مؤشر شركات التصنيع الإجمالية من 100 إلى 74.8 فقط .(انظر الشكل 5). ونتيجة لذلك، يتراجع عدد الشركات الناشئة في قطاع التصنيع جزئيًا بسبب تراجع قطاع التصنيع ككل. لكن الواقع أن الولايات المتحدة لا تزال تواجه مشكلة في تشجيع إنشاء هذه الشركات. وهذا أمرٌ مثير للقلق، لأنه مع خروج شركات التصنيع القديمة من السوق، تبرز الحاجة إلى شركات ناشئة جديدة لتحل محلها.

الشكل5: الشركات الناشئة في مجال التصنيع مقابل إجمالي شركات التصنيع، 1989-2023 (مفهرسة) 19

عدد أقل من شركات التصنيع الشابة

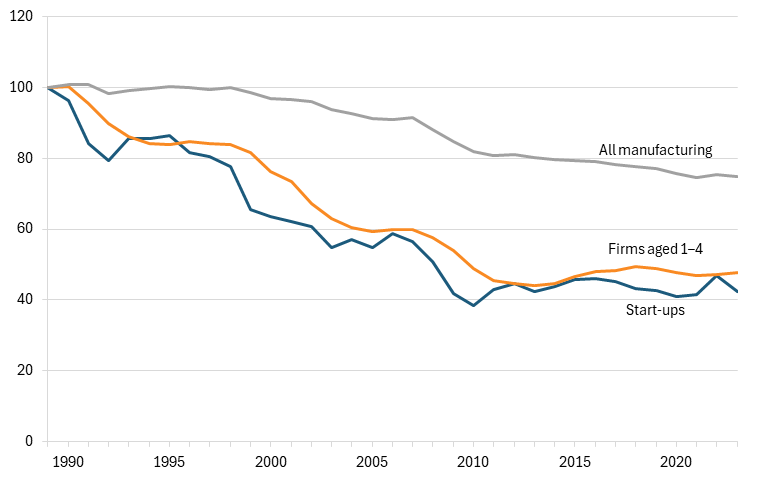

لم يقتصر التراجع على الشركات الناشئة فحسب، بل شمل أيضاً شركات التصنيع الشابة التي شهدت انخفاضاً خلال العقود الثلاثة الماضية. ففي الفترة من عام 1989 إلى عام 2023، انخفض عدد الشركات الناشئة في قطاع التصنيع بنسبة 58%، من مؤشر 100 إلى 42.5، بينما انخفض عدد شركات التصنيع الشابة بنسبة 52%، من مؤشر 100 إلى 47.8 .بمعنى آخر، في حين أن الولايات المتحدة تُنشئ عددًا أقل من شركات التصنيع، فقد ارتفع معدل بقائها لمدة خمس سنوات بشكل طفيف. (انظر الشكل 6).

ومع ذلك، لا تزال شركات التصنيع الناشئة تتراجع بوتيرة أسرع من شركات التصنيع عموماً. في الواقع، لم ينخفض عدد شركات التصنيع عموماً إلا بنسبة 25%، من مؤشر 100 إلى 74.8 خلال هذه الفترة. 21وعلى هذا النحو، فإن كلاً من الشركات الناشئة في مجال التصنيع والشركات الشابة تتراجع ليس فقط بسبب تراجع شركات التصنيع، ولكن أيضاً لأنها قد لا تملك فرصاً كافية للنجاح وفي النهاية استبدال شركات التصنيع القديمة.

الشكل6: إجمالي شركات التصنيع، والشركات الناشئة في مجال التصنيع (أقل من سنة واحدة)، وشركات التصنيع الشابة (من سنة إلى 4 سنوات)، 1989-2023 (مفهرسة) 22

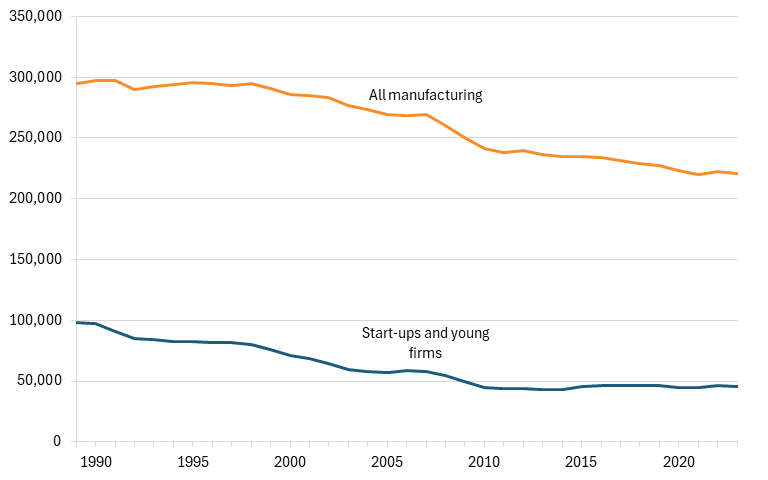

وبناءً على ذلك، انخفض عدد الشركات الناشئة والشركات الشابة في قطاع التصنيع من 97,899 إلى 45,363 شركة خلال الفترة من 1989 إلى 2023، حيث تراجعت نسبتها من 33% من إجمالي شركات التصنيع في الولايات المتحدة إلى 21% فقط .(انظر الشكل 7.)

الشكل7: إجمالي عدد شركات التصنيع مقابل الشركات الناشئة وشركات التصنيع الشابة (أقل من 4 سنوات)، 1989-2023 24

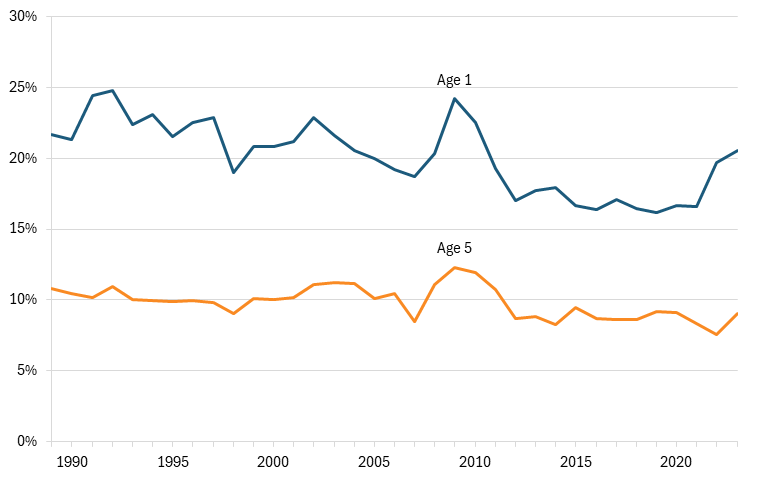

علاوة على ذلك، فإن تراجع شركات التصنيع الناشئة يعود في معظمه إلى معدل التأسيس وليس إلى معدل الإلغاء. ففي الفترة من عام 1989 إلى عام 2023، انخفض عدد الشركات الناشئة في قطاع التصنيع بنحو 58%، مما يشير إلى انخفاض كبير ومستمر في دخول الشركات إلى هذا القطاع. 25في المقابل، لم تُظهر معدلات إفلاس الشركات تدهورًا مماثلًا في ظروف بقاء شركات التصنيع الناشئة. في الواقع، خلال هذه الفترة، تراوح معدل إفلاس شركات التصنيع التي يبلغ عمرها عامًا واحدًا بين 16 و22 بالمائة، بينما كان معدل إفلاس شركات التصنيع التي يبلغ عمرها خمس سنوات (باستثناء الشركات الناشئة) أقل تذبذبًا، حيث تراوح بين 8 و12 بالمائة. 26 (انظر الشكل 8.)

وبناءً على ذلك، تشير هذه الأنماط إلى أن التراجع طويل الأجل في شركات التصنيع الناشئة لا يعود إلى ارتفاع معدلات فشل الشركات الجديدة. بل إن استقرار نتائج البقاء يعني أن فرص الشركات في البقاء خلال السنوات الأولى من دخولها قطاع التصنيع لم تتدهور بشكل ملحوظ. وبالتالي، فإن العامل الرئيسي وراء هذا التراجع الملحوظ هو الانكماش المستمر في دخول شركات التصنيع الناشئة، وليس ارتفاع معدلات الخروج، مما يشير إلى أن القيود الهيكلية على تأسيس شركات تصنيع جديدة هي الشاغل الأساسي.

الشكل 8: معدلات خروج شركات التصنيع التي يبلغ عمرها عامًا واحدًا وخمسة أعوام، 1989-2023 27

متوسط عدد الموظفين في الشركات الناشئة

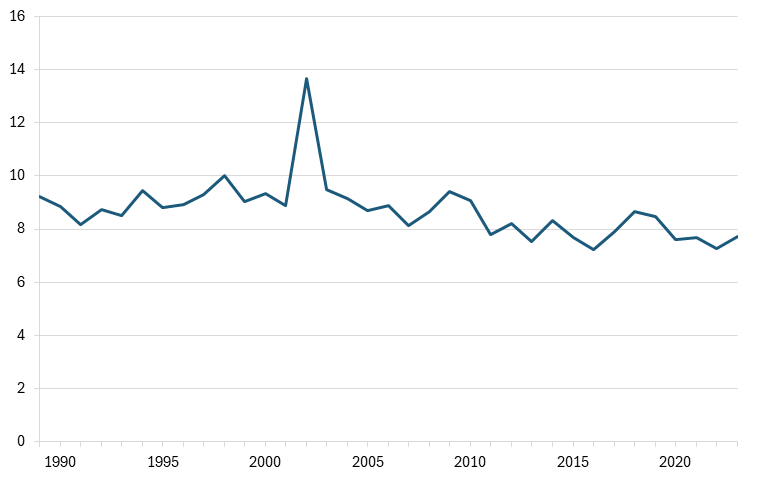

يُعدّ متوسط عدد الموظفين في الشركات الناشئة مؤشرًا مفيدًا، لأنه نظريًا، من المفترض أن تكون الشركات الناشئة ذات العدد الأكبر من الموظفين أقوى من تلك ذات العدد الأقل. وقد يدل ذلك على سهولة الوصول إلى رأس المال، وفرص سوقية أكبر، ونماذج أعمال أكثر قابلية للتوسع، وفرصة أكبر للبقاء. ومع ذلك، تشير البيانات إلى أن الشركات الناشئة في قطاع التصنيع بالولايات المتحدة الأمريكية تزداد ضعفًا. في الواقع، أصبح متوسط حجم الشركات الناشئة في هذا القطاع أصغر قليلًا مما كان عليه سابقًا. ففي الفترة من عام 1989 إلى عام 2023، انخفض متوسط عدد الموظفين في الشركات الناشئة في قطاع التصنيع من 9.2 موظف إلى 7.7 موظف، أي بنسبة 16% .(انظر الشكل 9.)

الشكل 9: عدد الموظفين لكل شركة تصنيع ناشئة، 1989-2023 29

الشركات الناشئة في مجال التصنيع في قطاعات الدفاع، والاستخدام المزدوج، والتمكين، والقطاعات الفرعية غير الاستراتيجية

لم يتراجع نشاط الشركات الناشئة في قطاع التصنيع بشكل موحد، بل يختلف نمط التغيير اختلافاً كبيراً باختلاف نوع الصناعة.

يُصنّف هذا القسم الشركات الناشئة في مجال التصنيع إلى أربعة تصنيفات للصناعات الاقتصادية الوطنية وفقًا لإطار عمل ITIF: الصناعات الدفاعية، والصناعات ذات الاستخدام المزدوج، والصناعات التمكينية، والصناعات غير الاستراتيجية. 30

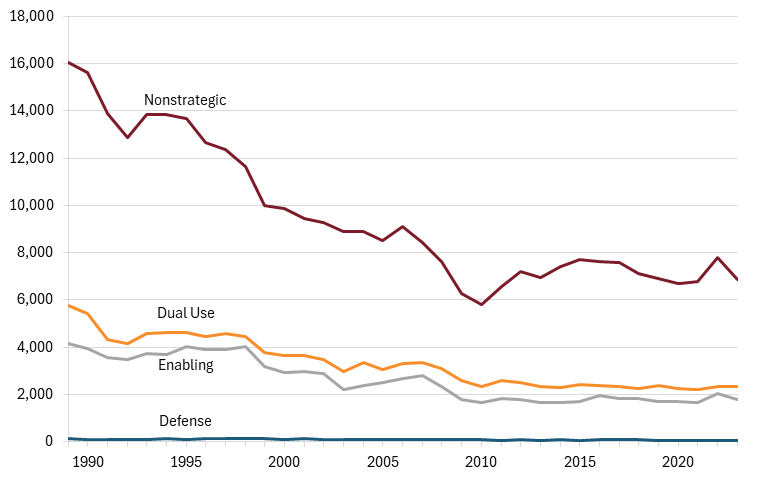

من بين الفئات الأربع، شهدت الصناعات ذات الاستخدام المزدوج، والصناعات التمكينية، والصناعات غير الاستراتيجية معدلات انخفاض متقاربة جدًا خلال الفترة من 1989 إلى 2023. وفي أعلى مستويات الانخفاض، تراجعت الشركات الناشئة في مجال التصنيع ذي الاستخدام المزدوج بنسبة 60%، من 5776 إلى 2334 شركة .وفي سياق متصل، انخفضت الشركات الناشئة في قطاع التصنيع غير الاستراتيجي بنسبة 57%، من 16046 إلى 6877 شركة. 32

وأخيرًا، انخفض عدد الشركات الناشئة في قطاع التصنيع بنسبة 56%، من 4145 إلى 1804. 33وبالتالي، فإن هذا يعني أن هذه الفئات الثلاث انخفضت بمعدل مشابه جداً لمعدل انخفاض الشركات الناشئة في قطاع التصنيع بشكل عام، والذي بلغ 58 بالمائة. 34وهذا أمر مثير للقلق للغاية، لأنه يشير إلى أن الصناعات الرئيسية ذات الاستخدام المزدوج والصناعات التمكينية التي تعتمد عليها الولايات المتحدة للدفاع والقدرة التنافسية الاقتصادية تتراجع بنفس سرعة الصناعات غير الاستراتيجية.

لحسن الحظ، وعلى النقيض من ذلك، شهدت الصناعات الدفاعية معدل انخفاض أقل بكثير من الفئات الثلاث الأخرى. في الواقع، انخفض عدد الشركات الناشئة في مجال التصنيع الدفاعي بنسبة 45% فقط، من 123 إلى 68 شركة خلال هذه الفترة. 35 (انظر الشكل 10 والشكل 11.)

الشكل: 10 عدد الشركات الناشئة في مجال التصنيع في قطاعات الدفاع، والاستخدام المزدوج، والتمكين، والقطاعات الفرعية غير الاستراتيجية، 1989-2023 36

من المرجح أن يكون التراجع الأبطأ ناتجًا عن مواجهة منافسة خارجية أقل مقارنةً بالفئات الثلاث الأخرى. فعلى سبيل المثال، بينما تتنافس الشركات الناشئة في مجال تصنيع المواد الكيميائية الأساسية مع الشركات الصينية ذات الأسعار المنخفضة التي تصدّر إلى الولايات المتحدة، فإن صناعة بناء السفن والقوارب تواجه منافسة أقل من الصين وغيرها من الدول الأجنبية. ويعود ذلك إلى أن حكومة الولايات المتحدة تُعدّ من أكبر عملاء الصناعات الدفاعية، وهي تُفضّل دائمًا الشراء من شركات الدفاع الأمريكية والاعتماد عليها بدلًا من الشركات الأجنبية. بعبارة أخرى، تتمتع الشركات الناشئة في مجال تصنيع الدفاع بمشترٍ مستقر يحميها من المنافسة الأجنبية.

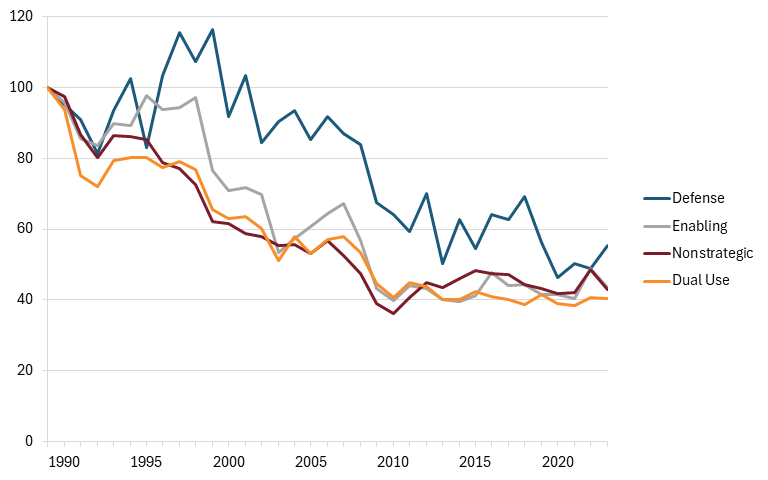

الشكل11: الشركات الناشئة في مجال التصنيع في قطاعات الدفاع، والاستخدام المزدوج، والتمكين، والقطاعات الفرعية غير الاستراتيجية، 1989-2023 (مفهرسة) 37

من الأسباب المحتملة تزايد العجز التجاري الأمريكي.

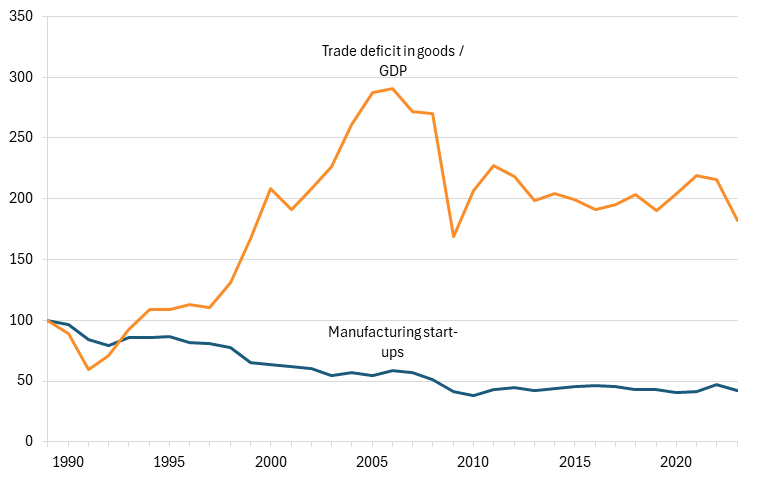

حدث معظم التراجع في الشركات الصناعية الناشئة قبل عام 2009، ويبدو أنه مرتبط ارتباطًا وثيقًا بالتآكل المستمر للقدرة التنافسية للصناعات التحويلية الأمريكية خلال تلك الفترة. في الواقع، تُظهر بيانات مكتب التحليل الاقتصادي الأمريكي تحولًا هيكليًا واضحًا. فبين عامي 1989 و2009، انخفض عدد الشركات الصناعية الناشئة في الولايات المتحدة بنسبة 58%، من مؤشر 100 إلى 41.8، بينما ارتفع العجز التجاري الأمريكي في السلع كنسبة من الناتج المحلي الإجمالي بنسبة 69%، من 100 إلى 182.2، مما يُظهر التزامن بين تراجع الشركات الصناعية الناشئة وزيادة المنافسة من الواردات .بين عامي 2009 و2023، استقر عجز الميزان التجاري الأمريكي كنسبة من الناتج المحلي الإجمالي، حيث تراوح المؤشر بين 182 و227، بينما حافظت الشركات الأمريكية الناشئة على استقرارها أيضاً ضمن نطاق مؤشر يتراوح بين 38 و47 (انظر الشكل 12). يعكس هذا التوجه تراجعاً أوسع في القدرة التنافسية، إذ حلت الواردات من المنتجين الأجانب ذوي التكلفة المنخفضة محل الإنتاج المحلي بشكل متزايد. بالنسبة للشركات الصناعية الناشئة، يخلق هذا بيئة بالغة الصعوبة، حيث يتعين على الشركات الجديدة التنافس ليس فقط مع الشركات المحلية الراسخة، بل أيضاً مع المنتجين الأجانب الذين غالباً ما يبيعون سلعاً مماثلة بأسعار أقل. ومع ازدياد حصة الواردات في السوق، يصبح من الصعب على الشركات الصناعية الأمريكية الناشئة اكتساب عملاء وتحقيق النمو.

الشكل12: الشركات الناشئة في قطاع التصنيع مقابل العجز التجاري الأمريكي في السلع كنسبة من الناتج المحلي الإجمالي، 1989-2023 (مفهرس) 39صورةالشكل12: الشركات الناشئة في قطاع التصنيع مقابل العجز التجاري الأمريكي في السلع كنسبة من الناتج المحلي الإجمالي، 1989-2023 (مفهرس) 39

39

لم يكن تركيز الصناعة سببًا في تراجع الشركات الناشئة في قطاع التصنيع

يرى بعض دعاة مكافحة الاحتكار "النيو-برانديزيين" الاحتكار في كل مكان، ويزعمون أن الشركات الناشئة تراجعت بسبب تركز الصناعة. تهيمن الشركات الكبرى -أكمل الفراغ- على القطاع، ولا تترك مجالاً للشركات الناشئة فحسب، بل تسحقها أيضاً. هذا ليس ما حدث في قطاع التصنيع.

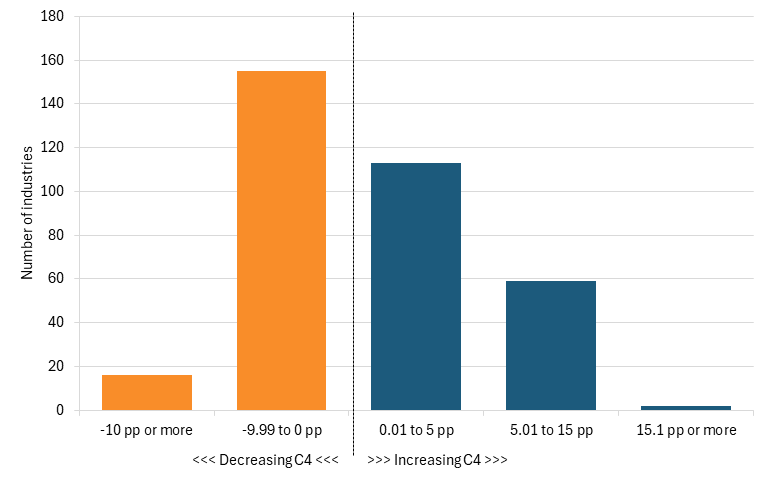

في الواقع، شهدت غالبية الصناعات التحويلية انخفاضًا في التركيز أو زيادة طفيفة لا تتجاوز 5 نقاط مئوية خلال الفترة من 2017 إلى 2022. ومن بين 345 صناعة تحويلية مصنفة بستة أرقام وفقًا لنظام تصنيف الصناعات في أمريكا الشمالية (NAICS) (مع توفر البيانات)، انخفض تركيز أكبر 4 شركات (نسبة C4) في 16 صناعة تحويلية بمقدار 10 نقاط مئوية أو أكثر، بينما انخفضت نسبة C4 في 155 صناعة تحويلية بين 0 و10 نقاط مئوية .بلغ إجمالي الصناعات التحويلية التي شهدت انخفاضاً في نسب C4 ما نسبته 49.6% من إجمالي الصناعات التحويلية التي توفرت بيانات عنها. 41 أما بالنسبة للصناعات التحويلية المتبقية، فقد ارتفعت نسب C4 في 113 صناعة أخرى بنسبة تتراوح بين 0.01 و5 نقاط مئوية فقط، وهو ما يعادل 33% من إجمالي الصناعات التحويلية. 42 (انظر الشكل 13.) وعلى هذا النحو، شهدت 82.3 بالمائة من الصناعات التحويلية (مع البيانات المتاحة) انخفاضًا أو زيادة طفيفة في التركيز، مما يعني أن زيادة قوة الاحتكار ليست سببًا لانخفاض الشركات الناشئة في مجال التصنيع.

الشكل 13: أعداد الصناعات التحويلية مصنفة حسب النسبة المئوية للتغير في مستويات تركيز C4، 2017-2022 43

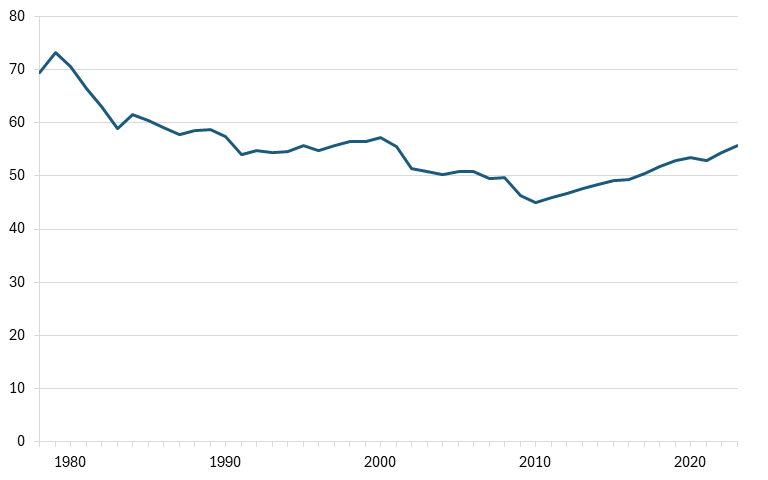

ومما يؤكد ذلك أيضاً، أن شركات التصنيع قد تقلص حجمها على مدى العقود الماضية. ففي الفترة من عام 1978 إلى عام 2023، انخفض متوسط عدد العاملين في شركات التصنيع الأمريكية من 69.4 عاملاً إلى 55.7 عاملاً. 44(انظر الشكل 14.)

الشكل14: متوسط عدد الموظفين في شركات التصنيع الأمريكية، 1978-2023 45

على النقيض من مزاعم أنصار نظرية برانديز الجديدة غير المدعومة بأدلة، قد يكون أحد الأسباب المحتملة لتراجع الشركات الناشئة في قطاع التصنيع، إلى جانب ضعف إمكانات السوق، هو عدم بناء الولايات المتحدة بيئة داعمة قوية بما يكفي لدعم هذه الشركات على نطاق واسع. وبالتأكيد، تهدف مبادرات مثل شبكة "التصنيع في الولايات المتحدة الأمريكية"، التي تضم أكثر من اثني عشر معهدًا للابتكار في مجال التصنيع، إلى تعزيز التصنيع المتقدم وتسريع عملية التسويق .ومع ذلك، لا تزال هذه الجهود غير كافية مقارنة بحجم التحدي. وكما أوضحت مؤسسة تكنولوجيا المعلومات والابتكار (ITIF)، فإن الابتكارات في مجال الأجهزة التي تُطوَّر في الولايات المتحدة غالباً ما لا تُعمَّم محلياً لأن النظام المالي غير ملائم للشركات كثيفة رأس المال. 47

يميل رأس المال الاستثماري في الولايات المتحدة إلى تفضيل القطاعات "الخفيفة رأس المال" مثل البرمجيات والإعلام، حيث يمكن للشركات التوسع بسرعة بأقل تكلفة هامشية، مقارنةً بمشاريع التصنيع التي تتطلب استثمارًا أوليًا كبيرًا في الإنتاج المادي. 48ونتيجة لذلك، فإن العديد من تقنيات الأجهزة الواعدة تصبح يتيمة فعلياً في الولايات المتحدة ويتم توسيع نطاقها في نهاية المطاف في الخارج، مما يضعف مكانة البلاد في التصنيع المتقدم، لا سيما مع استمرار المنافسين مثل الصين في توسيع قدراتهم في الصناعات الاستراتيجية.

توصيات السياسات

سينمو قطاع الشركات الناشئة في مجال التصنيع بالولايات المتحدة إذا تحقق أمران. أولاً، يجب أن ينمو الناتج الحقيقي ذو القيمة المضافة في قطاع التصنيع الأمريكي بوتيرة أسرع. من شأن ذلك أن يُسهم في خلق بيئة تصنيعية أكثر ازدهاراً، تُتيح المجال لظهور الشركات الناشئة. ثانياً، يجب تحسين البيئة السياسية الداعمة للشركات الناشئة في قطاع التصنيع. عموماً، ينبغي لواضعي السياسات تحديد هدف يتمثل في إنشاء ما لا يقل عن 23,000 شركة ناشئة في قطاع التصنيع سنوياً بحلول عام 2030، أي ضعف العدد الحالي البالغ 11,500 شركة.

يحتاج صناع السياسات إلى البدء باستراتيجية وطنية أكثر تماسكًا وفعالية لقطاع الصناعة الاقتصادية، بالإضافة إلى استراتيجيات تفصيلية خاصة بكل قطاع. علاوة على ذلك، ينبغي عليهم تطوير برامج تُوفر المزيد من رأس المال للشركات الناشئة في مجال التصنيع، من خلال مؤسسات مثل إدارة الأعمال الصغيرة أو بنك التنمية الصناعية الوطني، أو تقديم حوافز ضريبية لاستثمارات المشاريع في مجال التكنولوجيا المتقدمة. كما ينبغي على الكونغرس تحسين الإعفاءات الضريبية للبحث والتطوير لتسهيل استخدامها من قِبل الشركات الناشئة. ويجب توسيع نطاق برامج تكنولوجيا التصنيع المتخصصة، مثل برنامج ManTech التابع لوزارة الدفاع، ومراكز Manufacturing USA، ومراكز البحث والتطوير في مجال التصنيع بالجامعات، مع التركيز بشكل أكبر على نقل التكنولوجيا وتسويقها. كما ينبغي على الكونغرس زيادة التمويل المخصص لبرامج تعليم هندسة التصنيع من المرحلة الثانوية إلى الجامعة. وأخيرًا، ينبغي على الكونغرس زيادة تمويل برنامج شراكة التوسع في التصنيع التابع للمعهد الوطني للمعايير والتكنولوجيا (NIST)، بما في ذلك مبادرة جديدة للشركات الناشئة في مجال التصنيع.

وخلف كل هذا، ينبغي للولايات المتحدة أن تتبنى إطارًا جديدًا جذريًا: استراتيجية وطنية لقطاع الطاقة تركز على عكس تراجع الشركات الناشئة في مجال التصنيع في القطاعات الاستراتيجية والدفاعية وذات الاستخدام المزدوج. وتُقدم توصيات سياسية أكثر تفصيلًا في سلسلة تقارير "التعبئة من أجل الحرب الاقتصادية التكنولوجية" التي يُصدرها معهد تكنولوجيا المعلومات (ITIF) بشكل مستمر. 49

خاتمة

تشير الأدلة إلى أن الولايات المتحدة تشهد تراجعًا في عدد الشركات الناشئة في قطاع التصنيع. والأهم من ذلك، أن الشركات الناشئة في الصناعات التحويلية ذات الاستخدام المزدوج والصناعات التمكينية، التي تعتمد عليها الولايات المتحدة في الدفاع والتنافسية الاقتصادية، قد تراجعت بنفس سرعة تراجعها في الصناعات التحويلية غير الاستراتيجية. ولحسن الحظ، كان تراجع الشركات الناشئة في الصناعات الدفاعية أبطأ. ومع ذلك، يُضعف هذا التوجه القاعدة الصناعية للبلاد ويحد من قدرتها على المنافسة عالميًا. ويُبرز انخفاض حصة التصنيع في الاقتصاد الكلي وتراجع الشركات الناشئة في الصناعات التحويلية الاستراتيجية ثغرات في السياسات الحالية وضرورة معالجتها بشكل عاجل.

يواصل المنافسون العالميون، ولا سيما الصين، توسيع إنتاجهم في الصناعات الاستراتيجية، متفوقين على الولايات المتحدة في مجالات مثل الكيماويات. ولذلك، يتعين على صانعي السياسات التركيز بشكل مباشر على إعادة بناء قاعدة الشركات الناشئة في القطاعات الحيوية للأمن الاقتصادي والوطني. كما يتعين عليهم تقديم دعم موجه للشركات الناشئة في مجال التصنيع الاستراتيجي لاستعادة القدرة الصناعية، وخلق وظائف ذات قيمة عالية، والحفاظ على القدرة التنافسية على المدى الطويل في مواجهة المنافسين الدوليين الصاعدين.

المنهجية

يستخدم هذا التقرير بيانات من مسح ديناميكيات الأعمال التابع لمكتب الإحصاء الأمريكي لتقدير عدد الشركات الناشئة، سواءً في القطاع الصناعي أو غيره، في الولايات المتحدة. وتُعرَّف الشركات الناشئة بأنها الشركات التي لم تُنشأ بعد (عمرها صفر) في مجموعة البيانات. كما توفر مجموعة البيانات إجمالي عدد شركات التصنيع بجميع مراحلها العمرية. ويُقدم مسح ديناميكيات الأعمال بيانات تعود إلى عام 1978. مع ذلك، يعتمد هذا التقرير بشكل أساسي على البيانات بدءًا من عام 1989، نظرًا لاستقرار عدد شركات التصنيع نسبيًا خلال الفترة بين عامي 1978 و1989.

لا يوفر مسح ديناميكيات الأعمال بيانات على مستوى نظام تصنيف الصناعات في أمريكا الشمالية (NAICS) ذي الستة أرقام، بل على مستوى القطاعات الفرعية ذي الأربعة أرقام. ولذلك، ولتصنيف هذه القطاعات الفرعية ضمن فئات ITIF (القوة، والاستخدام المزدوج، والتمكين، وغير الاستراتيجية)، اعتمدت ITIF في تصنيفها على ما إذا كانت نسبة القطاعات الفرعية المصنفة بستة أرقام ضمنها تندرج ضمن هذه الفئات (القوة، والاستخدام المزدوج، والتمكين، وغير الاستراتيجية) تتجاوز 50%. بعد التصنيف، جُمعت هذه القطاعات الفرعية لتحليل التغيرات في الشركات الناشئة ضمن هذه الفئات. تجدر الإشارة إلى أن بعض القطاعات الفرعية في قطاع التصنيع لم تُصنّف ضمن هذه الفئات، لأن نسبة القطاعات الفرعية المصنفة بستة أرقام ضمنها لم تتجاوز 50%. مع ذلك، تتضمن الأقسام التي تتناول الشركات الناشئة في قطاع التصنيع بشكل عام هذه القطاعات الفرعية غير المصنفة.

* باحث في مؤسسة تكنولوجيا المعلومات والابتكار(Information Technology and Innovation Foundation) ITIF.

وهي مؤسسة بحثية أمريكية مقرها واشنطن، تركز على صياغة السياسات العامة المتعلقة بالتكنولوجيا والابتكار والاقتصاد الرقمي.